インボイス制度とは?消費税の難しい判断にいまどう対応すべきか

-

業種

企業経営

病院・診療所・歯科

介護福祉施設

- 種別 レポート

令和3年10月の失敗で、令和5年に取引停止

令和5年某日…ケンジ親方とハウスメーカーA社の担当

ケンジ親方「おいおい、いきなり取引をやめるってどういうことだ」

A社「いきなりじゃありません。ずいぶん前から、インボイスを発行してくれないと取引を継続できなくなるかも知れませんってお伝えしてたじゃないですか」

ケンジ親方「そんな得体の知れないもん、わかるわけないやろ!どうにか取引を続けられないのか」

A社「無理です!」

令和5年10月から、消費税の仕入税額控除を適用させるためには、仕入業者のインボイスが必要となります。しかし登録番号を取得していないケンジ親方は、取引が続けられなくなってしまいました。

こうなった原因は、令和3年10月の二人のやり取りにありました。「インボイスは得体が知れない」と、放置していたのです。こんな事態になるとは、思ってもみませんでした。

再生多数、ファン急増中!「AyakoのTAX情報ch」をお楽しみください

AyakoのTAX情報chは、相続・遺言・信託・企業の事業承継・資本政策・国際税務など 税にまつわる様々な情報を発信する、日本経営ウィル税理士法人が運営するチャンネルです。

そもそも、インボイスとは?

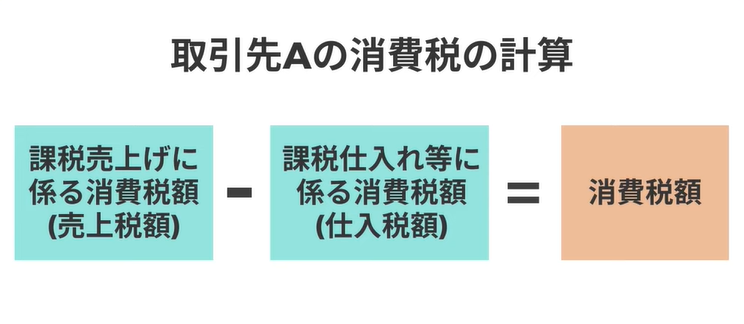

インボイス制度の前に、消費税の制度をおさらいしましょう。A社の消費税額は、図のように計算されます。このように、売上税額から仕入税額を控除することを「仕入税額控除」といいます。

これまで仕入税額控除の適用を受けるには、「帳簿や請求書等の保存」が必要でした。

しかし令和5年10月からは、この保存すべき請求書等が変更になります。「適格請求書」いわゆる「インボイス」を保存しないと仕入税額控除の適用が受けられなくなるのです。

これを「適格請求書保存方式」いわゆる「インボイス制度」といいます。

取引先A社が仕入税額控除を適用するためには、ケンジ親方の発行するインボイスが必要となります。そして、インボイスの発行は、「適格請求書発行事業者となるための登録番号を取得しなければならない」のです。

この登録番号取得の申請が、令和3年10月からスタートしました。

「インボイス発行事業者」にならなければならない

インボイスの記載事項

1.適格請求書発行事業者の氏名又は名称及び登録番号

2.取引年月日

3.取引内容(軽減税率の対象品目である旨)

4.税率ごとに区分して合計した対価の額(税抜き又は税込み)及び 適用税率

5.消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

6.書類の交付を受ける事業者の氏名又は名称

「インボイスの記載事項」のとおり、インボイスには登録番号が記載されています。

この登録番号を入手しようと思うと、所轄税務署長へ申請書を提出する必要があるのです。

インボイスを発行できるのは、登録を受けた「適格請求書発行事業者」いわゆる「インボイス発行事業者」に限定されます。

ケンジ親方は、自分には関係ないからと、この申請を怠っていたのです。

しかし、免税事業者はインボイスを発行できない

しかし、ここで注意が必要です。消費税を納めていない免税事業者がインボイスを発行するためには、課税事業者になる必要があるのです。

「課税事業者選択届出書」を提出し、課税事業者になることでインボイス発行事業者の登録番号が取得できるようになります。

※令和5年10月1日から課税事業者となる場合の申請書の提出は、「登録申請書」のみとなります。

課税事業者になると、消費税を納めなければならない

ここで問題となるのが、課税事業者になった場合は、「事業者免税点制度」の適用ができないということです。

基準期間における課税売上高が1000万円以下であれば、これまでは免税事業者として消費税を納めなくてもよかったかもしれませんが、「インボイス発行事業者」になるために課税事業者になったことで、消費税を申告する必要が出てしまうのです。

課税事業者として登録するかどうかは、事業者の判断に委ねられています。

まずは、自社の取引先を見直しましょう。

取引相手が消費者だけで、インボイスを求められることが想定されない場合などには、登録を見送ることも検討されます。

インボイス制度、ここがポイント

- 取引先にとって、インボイス発行事業者からの仕入れやサービスでないと、仕入税額控除の対象にならない

- 取引先のためにインボイス発行事業者になるためには、免税事業者であっても消費税の課税事業者にならなければならない

- 課税事業者になると、課税売上が1000万円以下であっても消費税は免除にならない

- インボイス導入開始時から発行事業者になるためには、令和3年10月1日~令和5年3月31日までに申請をしなければならない

- インボイスの登録は事業者の任意。取引相手が消費者だけの場合、導入しない方が有利になることも考えられる。

日本経営ウィル税理士法人

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の経営の判断は個別具体的に検討する必要がありますので、専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。